一、到期收益率和持有期收益率

(一)到期收益率

到期收益率又称最终收益率,一般的债券到期都按面值偿还本金,所以,随着到期日的临近,债券的市场价格会越来越接近面值。到期收益率同样包括了利息收入和资本损益。计算方法有以下几种:

1.贴现债券到期收益率的计算公式

贴现债券又称贴水债券,是指以低于面值发行,发行价与票面金额之差额相当于预先支付的利息,债券期满时按面值偿付的债券。贴现债券一般用于短期债券的发行,如美国政府国库券,因为它有种种优点,现在也开始用于中期债券,但很少用于长期债券。

贴现债券的收益是贴现额,贴现额是债券面额与发行价格之间的差额。贴现债券发行时只公布面额和贴现率,并不公布发行价格,所以,要计算贴现债券到期收益率必须先计算其发行价格。由于贴现率通常以年率表示,为计算方便起见,习惯上贴现年率以360天计,在计算发行价格时还要将年贴现率换算成债券实际期限的贴现率。贴现债券发行价格计算公式为:

其中: Po——发行价格

V——债券面值

d——年贴现率(360天计)

n——债券期限

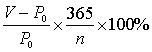

计算出发行价格后,方可计算其到期收益率。贴现债券的期限一般不足一年,而债券收益率又都以年率表示,所以要将按不足一年的收益计算出的收益率换算成年收益率。重要的是,为了便于与其他债券比较,年收益率要按365天计算,而分母一般不再计算平均投入资本。贴现债券到期收益率的计算公式为:YM=

其中: Ym——到期收益率

V——债券面额

Po——发行价格

n——债券期限

例:某贴现债券,面值1000元,期限180天,以9.5%的贴现率公开发行。

发行价格: Po=1000*(1-9.5%*180/360)=952.5

到期收益率:Ym=[(1000-952.5)/952.5]*(365/180)*100%=10.11%

到期收益率高于贴现率是因为贴现额预先扣除,使投资者实际成本小于债券面额。

2.息票债券到期收益率的计算公式

一般的息票债券都是一年或半年支付一次利息,到期按面值还本。

(1)现值法

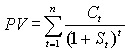

现值法可以精确计算债券到期收益率,但计算方法非常繁琐,很少实际使用。它说明了债券收益率计算的原理,即根据债券的未来收益和当前的市场价格来推算到期收益率。现值法公式如下:

Po=C/(1+r)+C/(1+r)^2+C/(1+r)^3+......+C/(1+r)^n+F/(1+r)^n

其中: Po——债券的市场现价

C——债券年收入

r——到期收益率(%)

n——到期年限

F——到期应付债券面额

(2)实用公式

由于现值法的实用性差,在实际操作中多采用近似法计算。近似法计算简单,计算结果是近似值,但与现值法计算的结果相差不大。其公式为:

Ym=[C+(V-Po)/n]/Po*100%

其中: Ym——到期收益率

C——债券年利息

V——债券面额

Po——债券买入价

n ——到期年限

例:某债券面额为1000元,10年期,票面利率为10%,现以900元的发行价向全社会公开发行,投资者认购后一直持有至期满收回本金,则到期收益率为:

Ym=[1000*10%+(1000-900)/10]/900*100%=12.22%

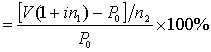

3.一次还本付息债券到期收益率实用的计算公式:Ym

其中:Ym ——到期收益率

V——债券面额

Po——债券买入价

n1——债券的有效年限(自发行至期满的年限)

n2——债券的持有年限

i—债券票面利率

(二)持有期收益率

指买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率。它包括持有债券期间的利息收入和资本损益,即买入价和卖出价之间的差额。计算方法有多种,公式如下:

1.贴现债券持有期收益率

贴现债券也可以不等到期满而中途出售,证券行情表每天公布各种未到期贴现债券二级市场的折扣率。投资者必须先计算债券卖出价,再计算持有期收益率。

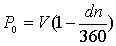

P1=V(1-dn)

其中: P1——卖出价格

V——债券面值

d——二级市场折扣率

n——债券剩余天数

Yk=(P1-P0)/P0*(365/n)*100%

其中: Yk——持有期收益率

P1——债券卖出价

P2——债券买入价

n——债券剩余期限

2.息票债券持有期收益率实用的计算公式

Yk=[C+(P1-P0)/n]/P0*100%

其中: Yk——持有期收益率

C——债券年利息

P0——债券买入价

P1——债券卖出价

n——持有年限

例:某债券面额为1000元,10年期,票面利率为10%,现以900元的发行价向全社会公开发行,若投资者认购后持至第3年末以950元市价出售,则:

Yk=[1000*10%+(950-900)/3]/900*100% =12.96%

3.一次还本付息债券持有期收益率实用的计算公式

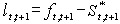

某些债券实行最终一次还本付息,即每年利息累积至债券期满一次支付,则上例公式中的Pl就应包括债券持有期间应得的全部收益,即既包括债券利息收入,又包括债券卖出时的资本损益,分子内容仍表示债券持有期间的年平均收入。我国目前发行的债券多为这种债券,其实际使用的计算公式为:

Yk=[(P1-P0)/n]/P0*100%

其中:Yk ——持有期收益率

P0——债券买入价

P1——债券卖出价

n——持有年限

二、即期利率和远期利率

1.即期利率

一个即期利率是某一给定时点上折价证券的到期收益率,它可以看作是联系于一个即期合约的利率。对折价债券来说,即期利率是其年到期收益。一般地,t年的即期利率用 表示有:

其中Pt是折价债券的现值, t年到期,到期价格为C 。例如,t=3年,债券乙的Pt=816.30元,Ct=1000元和S2=7%。

如果投资者投资长期的债券,他会选择息票债券,即期利率则可以另一种方式确定。一年期即期利率一般是已知的,典型的情况是用一年期的折价债券计算它。一般地t年期即期利率St的计算方法为:

其中Ct表示t年支付给投资者的现金,St为t年到期的即期利率,PV为债券的现值。

例如,PV=946.93元,C1=50元,S1=7%,C2=1050元

求2年即期利率S2。

946.93=50/(1+7%)+1050/(1+S2)^2

S2=8%

2.远期利率

对于两年后支付1元的现值还可以分两步计算。第一步确定其等价的一年后的价值,那就是,两年后得到的1元等价于一年后得到的1/(1+f1,2)元。第二步确定等价的一年后价值按一年期的即期利率贴现的现值。于是其当前价值为[1/(1+f1,2)]/(1+S1),它与按照2年期即期利率在两年后得到1元的现值相等,即:

[1/(1+f1,2)]/(1+S1)=1/(1+S2)^2

上式也可以改写为

(1+f1,2)=(1+S2)^2/(1+S1)

或者

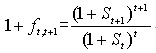

(1+S1)*(1+f1,2)=(1+S2)^2

贴现率f1,2就是从第一年到第二年的远期利率。这就是说,远期利率是确定两年后收到的1元的一年后的等价价值的贴现率。假设S1=7%,S2=8%,那么f1,2=9.01%。就是说,如果一个投资者购买联邦政府为期2年的债券的即期利率为8%,那么相当于这个投资者要求的第1年债券的利率(1年即期利率)为7%;并且他与政府签订一个远期合约,从现在起1年后到2年底政府归还本息时付的利率是远期利率9.01%。

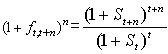

一般地,

更一般地,

其中St是t年即期利率,Ft+1是t年到t十1年的远期利率,Ft+n是t年到t十n年的远期利率。

三、利率的期限结构

债券的收益率和到期期限之间的关系称为利率的期限结构。简单地说,期限结构由一系列的远期利率和一个本期已知的即期利率组成。期限结构通常可用收益曲线表示,它是用图形来描述同一种债券的收益率和到期期限的关系,通常有三种类型:向上倾斜收益曲线、持平收益曲线和向下倾斜收益曲线。—般地,即期利率 随到期期限t增加而增加,即收益曲线向上倾斜。它符合通常的想法:长期的即期利率高于短期的即期利率。

主要有三种理论用于解释利率的期限结构。

1.流动偏好理论。流动偏好理论认为投资者有一种偏好短期债券的倾向,因为这些投资容易变现,同时投资于短期债券面临较小的利率风险。投资长期的债券就有利率风险,债券发行者必须给投资者以风险补偿。发行者愿意为较长期的债券付较高的回报是因为发行长期债券比短期债券节省成本,不必为频繁的再融资付更多的发行成本;而且长期债券风险较小,不必关注未来高融资的风险。

远期利率与预期的即期利率之差叫做流动性溢酬或流动补偿。它是为鼓励投资者购买风险更大的长期证券,而向投资者提供的额外回报。一般地有:

其中Lt+1是t到t十1年的流动补偿,S*t+1是t到t+1年的预期的即期利率。根据流动性偏好理论,如果持有长期证券,意味着它必须有较高的预期收益,则下列不等式成立:

这个不等式是理解流通偏好理论解释期限结构的关键。为了简便,我们取到期期限为2年来说明收益曲线的类型。

(1)下倾收益曲线。当S1>S2,上述不等式仅当S*1,2时成立。因此,交易市场相信利率将持续下降时,才能观察到一条下倾的收益曲线。

假设S1=7%,S2=6%,那么远期利率F1,2=5.01%,并且

设流动补偿L1,2=0.61%,那么

因此,收益曲线是向下倾斜的。因为,现时1年即期利率为7%,预期的1年到2年即期利率下降到4.4%。

(2) 持平收益曲线。此时S1=S2,不等式仅当S*1,2时成立。于是,一个持平期限结构仅当市场预期利率将下降时出现。如果S1=S2=7%=0.61%,那么F1,2=7%,S*1,2=7%-0.61%=6.39%,即从1年即期利率7%下降到预期的即期利率6.39%。

(3)上倾收益曲线。此时S1<S2。如一个平缓的上倾,这可能是预期未来利率将下降的情况。例如S1=7%,S2=7.1%,而流动补偿仍为0.61%,那么远期利率为7.2%,预期的即期利率S*1,2=7.2%-0.61%=6.59%。可见,收益曲线平缓上倾的原因是市场预期即期利率有一个小幅度下降。

如果收益曲线上倾地更陡峭一些,则可能是市场预期即期利率在未来将上升。例如,S1=7%,S2=7.5%,L1,2=0.61%,那么远期利率为8%,预期的即期利率S*1,2=8%-0.61%=7.39%。表明市场预期1年即期利率从7%上升到7.39%。

综上所述,根据流动性偏好理论,下倾的期限结构表明对即期利率的一个下降的预期,而上倾的期限结构可能表明一个上升的预期,也可能表明一个下降的预期,这取决于上倾的陡峭程度。一般地,越陡峭,越可能是市场预期即期利率将上升。如果粗略地讲,投资者有一半的情形预期即期利率将上升,另一半的情形预期即期利率将下降,则流动性偏好理论可得出上倾的期限结构将出现得更多—些,这正是实际所发生的情况。

2.预期理论。预期理论又称“无偏预期理论”,它认为期限结构完全取决于对未来利率的市场预期。一般来说,如果预期未来利率上升,则利率期限结构会呈上升趋势;如果预期未来利率下降,则利率期限结构会呈下降趋势。而远期利率则反映出对未来相应时期的即期利率预期的共同看法,即远期利率是对未来收益所作的市场无偏估计。即预期理论表明,在均衡状态下,预期的即期利率等于远期利率:

我们取到期期限为2年,则有,

(1)上倾收益曲线。假设S1=7%,S2=8%,那么,S*1,2=F1,2=9.01%。根据预期理论预期的即期利率等于远期利率,现时1年即期利率为7%,而1年后利率将上升到9.01%,因此收益曲线是向上倾斜的。而且无论是投资者持债券到2年期限(即期利率为8%)还是1年后出售这个债券再以远期利率9.01%投资,其回报相同。

(2)持平收益曲线。假设S1=S2=7%,那么S*1,2=F1,2=7%,预期的即期利率和现时的即期利率相等,因而收益曲线是水平的。

(3)下倾收益曲线。假设S1=7%,S2=6%,,那么S*1,2=F1,2=5.01%。现时1年即期利率为7%,下一年预期的即期利率将下降到5.01%。因此,收益曲线向下倾斜。

总之,投资者预期即期利率在未来上升,是向上倾斜的期限结构;反过来,预期即期利率在未来下降。是向下倾斜的期限结构。

预期理论和流动偏好理论之间存在着区别。在预期理论中,预期的即期利率等于远期利率;而在流动偏好理论中,预期的即期利率是远期利率减去流动补偿。使用这两种理论说明收益曲线类型的理由并不相同。

3.市场分割理论。市场分割理论认为不同的投资者和借款者受法律、偏好、或对特定到期期限的习惯等限制。也许存在一个短期证券市场,另一个中期证券市场,以及第三个长期证券市场。根据市场分隔理论,不同到期期限的证券的利率很少或完全不影响其他到期期限的证券的利率,即期利率取决于每一市场的供给和需求条件。进一步说.由理论中的多数限制形式,投资者和借入者将不会离开他们的市场而进入一个不同的市场,即使当前的利率提醒他们,作这样一个移动将获得一个更高的预期收益。

根据这一理论,一个上倾的期限结构存在于这样一个时候.即短期资金的供给和需求曲线的交点的利率比长期资金的交点的利率低。反过来,一个下倾的期限结构则出现在短期资金供求的交点的利率比长期资金的交点更高的时候。

要对这三种理论的相对重要性作出准确的说明是十分困难的。 市场分隔理论获得相对较弱的支持这是可以理解的。因为通过这些投资者的行动,期限结构不断地与来来利率预期发生联系。有些证据表明期限结构传达着有关预期未来即期利率的信息,这正如无偏差预期理论和流动性偏好理论两种理论所假设的一样。然而证据更倾向于支持后者,因为经验资料表明,流动补偿确实存在。有证据表明,一年期到期的联邦证券的流动性补偿是递增的,但一年以外的溢酬不再大于一年期的溢酬。因此,对未来即期利率的预期对期限结构的确定是十分重要的。

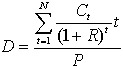

四、利率的久期与凸性

(一)久期

久期有许多不同的形式和解释。几种尤为重要的种类是麦考莱久期(Macaulay duration)、修正久期(Modified duration)、封闭式久期(Closed-form duration)和有效久期(Effective duration)。

1.麦考莱久期

“久期”又叫“持续期”,要归功于F.R·麦考莱,他在1938年提出要通过衡量债券的平均到期期限来研究债券的时间结构。当被运用于不可赎回债券时,麦考莱久期就是以年数表示的可用于弥补证券初始成本的货币加权平均时间价值。久期对于财务经理的主要价值在于它是衡量利率风险的直接方法,久期越长,利率风险越大。

麦考莱久期有如下假设:收益率曲线是平坦的;用于所有未来现金流的贴现率是固定的。

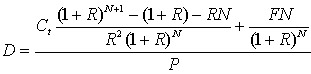

其中:D——久期

Ct——t时的现金流

R——到期收益率(每期)

P——债券的现价

N——到期前的时期数;

t——收到现金流的时期。

上述公式给出了理解麦考莱久期的方法。它表明时间的权重是每期收到的现金流的现值。每一贴现的现金流都代表了债券现金流现值的一部分。如果加总债券所有的贴现现金流,就得到了债券的价格。

麦考莱久期也可以表达为连续复利形式:

2.修正久期

债券价格等于与债券相关的现金流的现值:

我们可以将上述公式对利率R求导,得到公式:

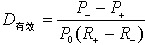

上述公式表示了当债券收益率发生很小变动时以美元表示的债券价值发生的变动。将公式两边同时除以债券价格便得到了每一单位利率百分比变动时债券价格的百分比变动:

上述公式是修正久期的表达式。括号中的项是麦考莱久期公式的分子。因而修正久期等于麦考莱久期除以(1+到期收益率):

修正久期显示了与债券到期收益率的小变动相关的价格百分比变化。注意,按上述公式计算的久期是负值,这是因为,债券价格与利率水平的运动方向相反是一致的。实际上,久期的负号常常被忽略。

3.封闭式久期

这一方法的优点在于计算简便,这也是为什么大多数计算久期的软件程序都使用封闭形式的公式。莱西和纳沃尔卡(Lacey and Nawalkha)给出了至少6种不同的按息票支付日期计算债券久期的封闭式解法,以及其他一些在支付日期之间支付的持续期方法。虽然这些方法都得出了同样的久期值,它们在复杂程度和要求输入变量的数字上却存在差别。

一个有名的例子是裘阿(Chua)的封闭式久期公式,如公式中所示:

其中:F=债券面值(平价),所有其他变量和前面的定义相同。

4.有效久期

弗兰克·法波齐(Frank Fabozzi)描述了另一种衡量久期的方法,它是从修正久期的含义发展而来的。有效久期是衡量不同利率水平下债券价格敏感性的方法。在收益率发生很小变动时它是修正久期的近似值。有效久期对可赎回债券或其他期限和现金流不确定的证券尤为有用。

用下列公式可以计算有效久期:

其中:P_——利率下降x个基本点时的债券价格

P+——利率上升x个基本点时的债券价格

R_——初始收益率减去x个基本点

R+—初始收益率加上x个基本点;

P0 ——债券的初始价格。

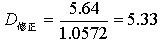

考虑8年期利率为9.5%的债券,半年支付1次利息,按面值90%出售,其到期收益率为11.44%。我们现在用收益率中5个基本点的变化来计算其有效持续期。收益率为11.49%时,相关债券价格为89.77%,收益率11.39%时,价格为90.25%。

将这一结论与裘阿的封闭式持续期相比较:

其中:C=$47.50;F=$1000;P=$900;R=每年11.44%,或每半年5.72%; N=8年,或16个半年期。

=11.29个半年期,或5.64年。

裘阿的封闭式久期公式得出了麦考莱久期,为了将它变为修正久期,除以(l+半年到期收益率),或除以1.0572:

在这个例子中,由于没有隐含期权(Embedded options)影响债券价格,有效久期和修正久期相等。

(二)凸性

如果一种债券的市场价格等于它的面值,它的到期收益率就等于息票利率;如果市场价格高于(低于)面值,则到期收益率就会低于(高于)息票利率。据此,可以导出债券定价的两个基本特点:第一,如果债券价格上涨,则收益率必然下降,反之,如果债券价格下降,则收益率必然上升;第二,债券收益率的下降会引起债券价格的上升,且上升的幅度要超过债券收益率以同样比率上升引起的债券价格下降幅度。

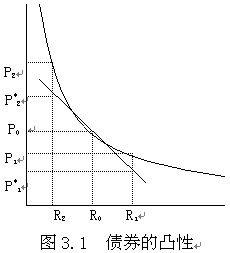

根据第一条,债券价格与收益率呈反向关系;根据第二条,不仅表明二者的关系是非线性的,而且债券价格与收益率呈凸关系,这种关系常常被称为债券价格的凸性(convexity)。如图3.1所示。

从图3.1可见,债券价格与收益率呈反向的非线性关系,且收益率从R0下降到R2引起的价格上涨幅度(P2-P0)大于收益率从R0上升同样幅度到R1引起的价格下降幅度(P0-P1),该曲线是凸性的。

该曲线表明,债券价格对收益率的一阶导数为负,而这正是久期刻画的债券价格与收益率的关系,如图3.1的那条切线。而债券价格对收益率的二阶导数为正,这正是债券的凸性所反映的。

切线和用久期预测的价格的变动相对应。当债券的收益率上升或下降时,价格实际变动(曲线)和持续期预测的价格变动(切线)之间会有偏差,如图3.1中的P2- P*2和P1-P*1(注意:当利率变动时,基于久期的证券估价总是小于实际价格)。曲线越弯曲,价格差别越大。久期可以在利率变动无限小时精确地衡量价格的变动,但当利率发生大的增加时,凸度的重要性就增大了。

因此,尽管久期是衡量利率风险的有用方法,但它在利率发生较大变动时是不完善的。通过考虑和久期相伴的凸度的影响,可以提高预测的准确性。注意凸度关系的两个特点:第一,在其他条件不变时,到期收益率越高、凸度越小;第二,在其他条件不变时,利率越低,凸度越大。

复习思考题:

1.主要概念:附息债券、贴现债券、零息债券、累进利率债券、可转换公司债券、可交换债券、外国债券、欧洲债券、扬基债券、武士债券、龙债券、到期收益率、持有期收益率、即期利率、远期利率、久期、债券价格凸性、利率的期限结构

2.简述债券的票面要素。

3.简述债券的特点和种类。

4.简述我国债券的分类及特点。

5.简述可转换债券的含义、特点及构成要素。

6.对企业股权融资与债权融资方式进行比较,并分析我国企业融资方式的主要特点。

7.区别贴现债券、息票债券的到期收益率和持有期收益率的计算方法。

8.区别不同久期的计算方法。

9.简述债券久期与凸性的关系。